코오롱생명과학 주가 5연상까지 가능?

1. 코오롱생명과학 왜 이슈인가?

코오롱생명과학은 인보사라는 세계최초의 골관절염 세포유전자 치료제를 개발한 바이오기업입니다.

쉽게 설명 드리면 무릎골관절염으로 고생하시는 분 중에 중등도의 환자에게 비수술관절염치료 신약으로 세계적으로 관심을 모았습니다.

하지만 이 코오롱생명과학 인보사의 주성분 중 하나가 허가 당시 콩오롱생명과학이 제출한 연골세포가 아니라 전혀 다른 신장세포라고 밝혀지면서 2019년 3월 31일 유통 및 판매가 중단되었습니다.

이로인해 인보사는 품목허가를 취소당했고 당시 대표이사는 구속되었습니다. 이어서 미국판매를 맡았던 코오롱티슈진은 상폐 직전까지 최악을 상황이었다가 겨우 개선기간을 부여 받고 유지하고 있습니다.

하지만 최근에 미국FDA에서 인보사에 대한 임상재개를 수용하므로 코오롱생명과학은 3일 연속 30%씩 상한가로 가고있습니다.

2. 코오롱생명과학 인보사 개발부터 미국FDA 임상재개까지

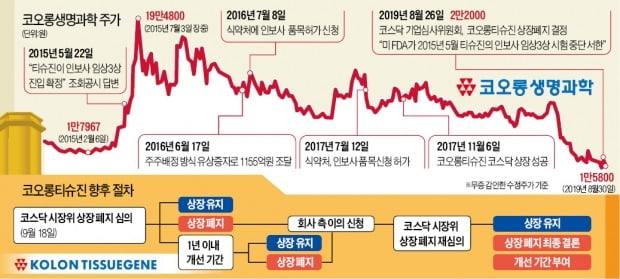

ㅇ 1999년 9월 = 코오롱, 골관절염 치료물질 '티슈진'(TISSUEGENE) 개발

ㅇ 2006년 7월 = 미국 연방식품의약국(FDA), 인보사 임상시험 승인

12월 = 식품의약품안전청, 인보사 국내 임상시험 승인

ㅇ 2014년 7월 = 코오롱생명과학, 충주공장 부지에 인보사 생산공장 신설

ㅇ 2015년 5월 = 코오롱생명과학, 미국임상3상진입확정 공시

ㅇ 2016년 7월 8일 = 코오롱생명과학, 식품의약품안전처에 인보사 품목허가 신청

ㅇ 2017년 7월 12일 = 식약처, 인보사 품목허가

ㅇ 2019년 3월 29일 = 인보사 미국 제품에 대한 STR검사(유전학적 계통검사)에서 주성분이 연골세포가 아닌 신장세포임을 확인

3월 31일 = 식약처, 인보사 제조·판매 중지 요청

4월 15일 = 식약처, 국내 제품 STR검사에서 주성분이 연골세포가 아닌 신장세포임을 확인, 인보사에 대한 제조·판매 중지명령

5월 3일 = 코오롱티슈진, 미국 FDA 임상시험 중지 통지서 수령

5월 28일 = 식약처, 인보사 허가취소

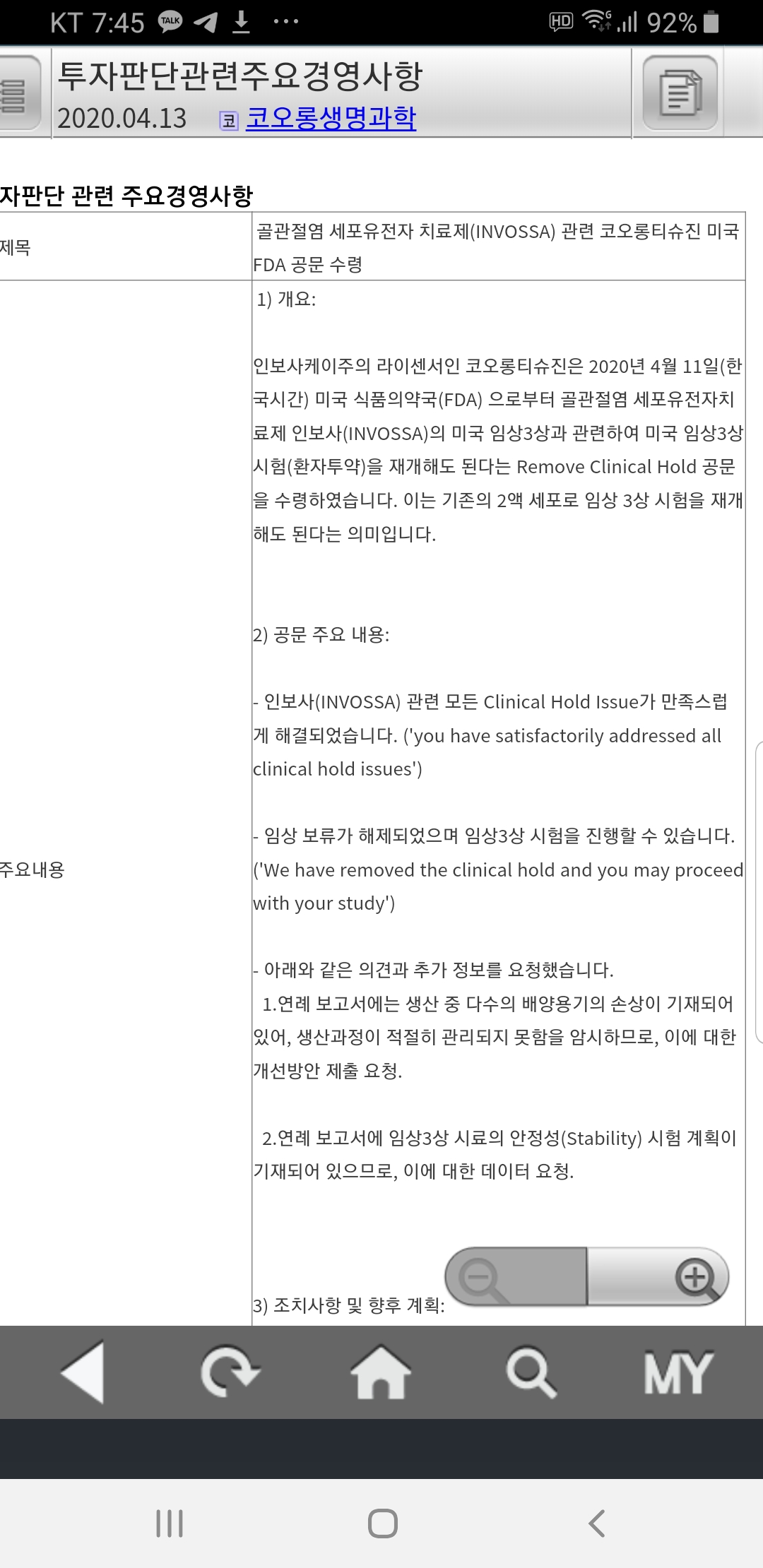

ㅇ 2020년 4월 20일 = 미국FDA 인보사 미국3상임상재개 결정

3. 코오롱생명과학 주가는 얼마나 회복할것인가?

코오롱생명과학의 주가를 일반적인 바이오기업의 임상흐름으로 본다면 미국임상3상기업으로 볼 수 있습니다.

현재 유전자치료제인 인보사에 대해서는 품목허가가 취소된 상태로 판매할 수 없으며 또 다시 임상결과를 장시간 기다려야 하는 순간입니다.

회사의 공시를 직접 보겠습니다.

그럼 인보사라는 약에 대한 이슈가 어느정도 해소된 상황에서 미국FDA3상이 재개되는 시점이라면 과거에 그와 유사한 시점이 있었습니다.

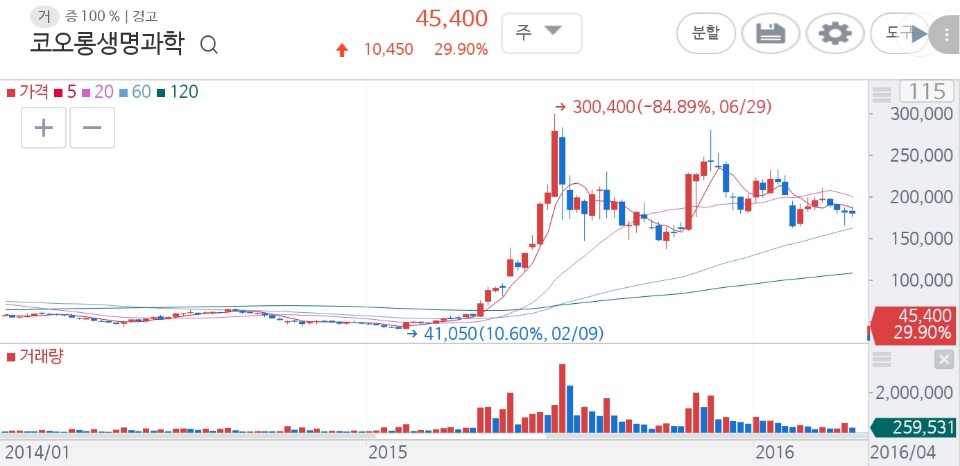

위에 그림에서 봤을 때 2015년 4월 ~5월 쯤인거 같습니다.

<코오롱생명과학 전체 주봉>

<미국임상3상공시후급등구간>

<원료오염확인 이후 급락구간>

위 과거 이벤트와 차트에서 두가지를 생각해 봤습니다.

1. 2015년에는 미국임상 3상+세계최초 유전자치료제라는 기대감으로 4만원대에서 30만원까지 상승

2. 2019년에는 주성분이슈로 미국임상 중단이후 9만원에서 1만원까지 수직낙하

그럼 여기서 다시 주성분이슈가 해소되고 미국임상이 진행된다면 ....

4. 코오롱생명과학은 5연상할 것인가?

인보사의 미국 승인은 하느님만이 할 수 있는 일입니다.

개인적으로 코오롱티슈진이 거래정지인 상태에서 코오롱생명과학은 미국임상3상을 재개하면 이제에 미국임상3상을 하고 있던 가격대인 9만원까지는 회복해야 정상입니다. 하지만 문제는 회사에 대한 신뢰입니다.

대표는 물론이고 임직원도 구속될 정도 부도덕한 기업이라서 9만원까지 바로 회복은 쉽지 않을꺼 같습니다.

물론 과거에 임상3상이슈로 30만원까지 갔던 적이 있으니까 오버슈팅될 수도 있지만 당분간은 9만원대 밑에서 임상3상 결과를 지켜보는게 심리적으로 맡다는 생각이 듭니다.

오늘까지 20000만원에서 세번의 상한가로 45000원까지 급히 올라왔습니다.

두번더 상한가를 가면 76000원 근처인데...그 쯤이 아마 심리적으로 부담이 없을꺼 같습니다.

미국임상3상의 재개가 꼭 미국에서 제품을 팔 수 있다는 건 아닙니다.

미국FDA가 돈을 내고 임상시험해주는 것도 아니고 기업이 돈내서 기업이 임상하겠다는데 완전 독약만 아니면 반대할 이유는 없는 거죠.

임상시험은 원하면 누구라도 할 수 있습니다.

임상승임 = 임상성공이 아닌것만 알고 과거의 거짓된 행동을 했던 기업이라는 걸 기억하면서 투자해야 할 조심스러운 기업입니다.

댓글