삼성전자에 대한 이야기를 많이 하다보니 반도체가 좋으면 sk하이닉스도 괜찮을꺼 같다는 생각이 들었습니다.

그래서 또 리포트를 찾아보니 역시나 사람들은 다들 저보다는 빠르더군요.

저도 어제 코로나이후 주식시장에 대해 공부를 했는데 반도체만 공부한 리포트를 찾았습니다.

그래서 또 읽어 보겠습니다.

먼저 코로나이후 주식시장이 어떻게 변할지 한번 보시죠.

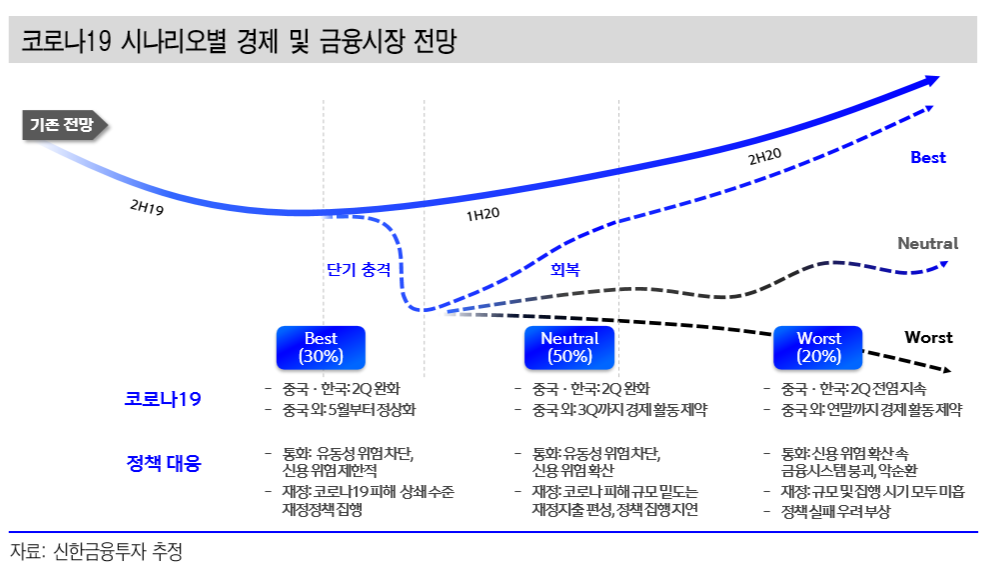

코로나이후 주식 등 달라질 세상

코로나이후 주식 등 달라질 세상

코로나이후 주식 등 달라질 세상

일단 반도체 관련 전망에 대해 신한금융투자에서 나온 리포트를 정리하면서 공부하겠습니다.

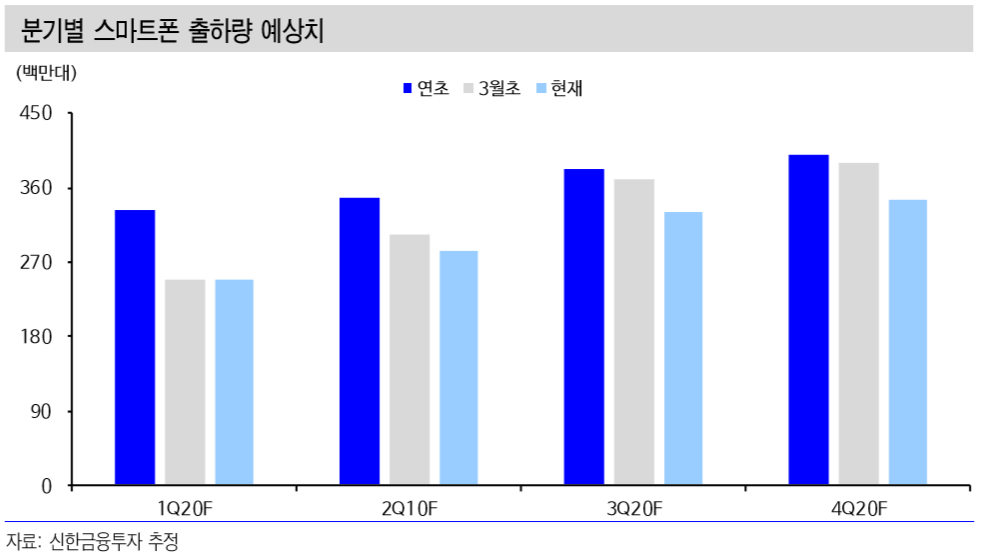

<2020년 스마트폰, PC 수요 전망치 추가 하향>

코로나19 확산으로 2020년 IT 세트 수요 증가율 전망치를 추가 하향한다.

코로나19 확산이 생각보다 길어지면서, IT 세트 수요 전망치 하향이 불가피하다.

상반기 IT 세트 수요 급락을 피하기 어렵다.

하반기 수요 회복 속도에 대해서도 보수 적으로 전망했고, 이를 기본 가정으로 설정했다.

하반기 수요가 생각보다 빠르게 회복 될 경우, 업사이드로 작용할 수 있다.

스마트폰 수요 둔화 우려가 가장 크다

스마트폰 -7%에서 -15%로, PC -4%에서 -7%로 하향한다.

PC 수요는 수요 둔화 폭은 스마트폰 대비 상대적으로 양호할 전 망이다.

코로나19 이후 재택근무 확산으로 가정 내 PC 수요가 발생하고 있기 때문이다.

서버는 비대면 수요 증가에 의한 데이터 트래픽 증가를 반영하여 기존 전망치를 유지한다.

재택 근무 등 비대면 접촉 확산으로 서버 수요가 증가하고 있다.

유투브 트래픽 급증으로 서버 과부하가 발생, 세계 모든 사용자를 대상으로 영상화질을 낮추겠다고 발표했다.

넷플릭스와 페이스북도 유럽 내 영상 품질을 제한적으로 낮추겠다고 밝혔다.

코로나19 이후 데이터 트래픽이 급증하고 있다는 방증이다.

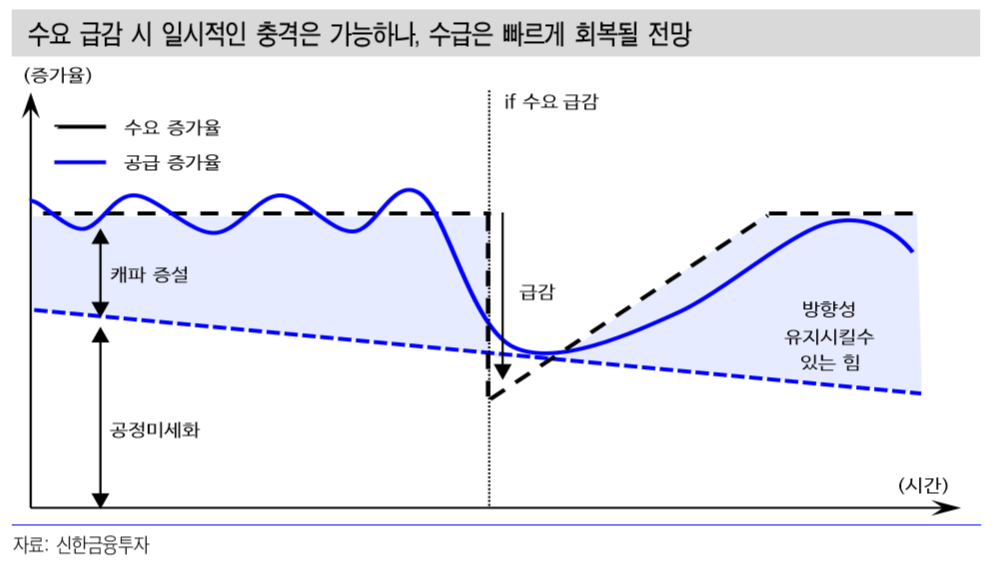

<생산업체들은 공급 하향으로 적극 대응할 전망>

수요 하향 우려 속에서 생산업체들은 공급을 적극적으로 하향할 전망이다.

DRAM 업체들이 원하는 것은 재고 감소, 가격 상승, 이익 증가다.

<반도체 업황 상승 흐름 그대로. 일시적인 속도 조절 구간>

DRAM 업체들이 추구하는 목표 이익은 달라지지 않을 것이다.

코로나19로 이번 DRAM Cycle 고점에 도달하는 시기가 늦어 질 수는 있지만, 그 높이가 낮아지는 것은 아니다.

2020년 실적 추정치는 소폭 하향하나, 2021년은 유지한다.

단기적으로 2020년 실적 컨센서스 하향이 필요 하나, 이 구간이 오히려 주가 변동성을 축소시키는 기회가 될 수 있다.

<sk하이닉스 주가 전망>

일단 차트부터 확인해 보겠습니다.

19년 수준으로 주가가 폭락했다가 급반등하고 있는 걸 알수 있습니다.

코로나의 공포속에서 폭락을 했지만 위의 반도체에 대한 뷰 때문인지 공포에서 판 주식의 대부분은 회복했습니다.

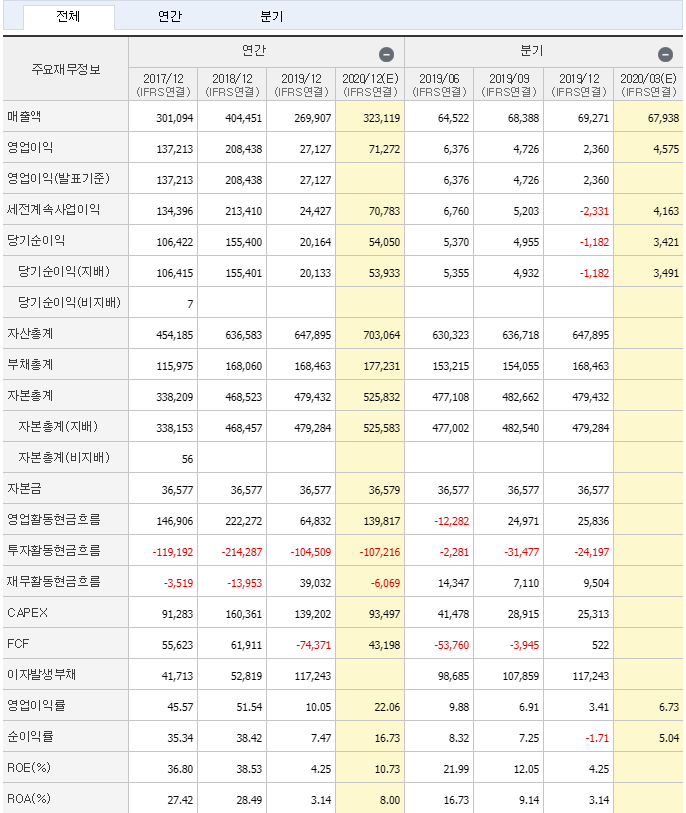

SK하이닉스의 1분기 실적은 매출액 6.8조원, 영업이익 6,052억원으로 시장 기대치를 상회할 것으로 예상됩니다.

코로나19의 전세계 확산으로 인해 스마트폰, TV 등 주요 세트 수요에 부정적인 영향이 미치고 있지만 이런 우려에도 불구하고, SK하이닉스의 실적은 견조할 것으로 판단됩니다.

모바일 수요 감소로 인해 출하량은 기존 전망치에 미치지 못하나, 제품 가격 상승으로 인해 수익성은 개선될 것이기 때문으로 분석합니다.

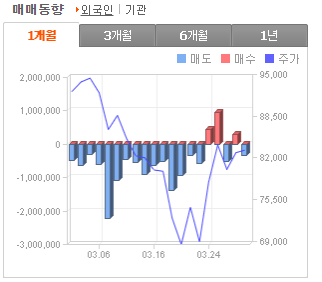

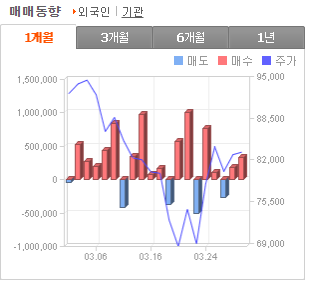

지난 한달동안 외국인과 기관의 매매 동향입니다. 외국인이 강하게 매도하면서 주가가 빠지는 동안 기간은 그나마 매수로 대응했습니다.

<SK하이닉스의 2분기 실적으로 매출액 7.1조원, 영업이익 1.4조원을 전망>.

코로나19 우려 속에도 서버 수요 강세는 지속되고 있습니다.

또한 언택트(온라인 커머스, 화상회의, OTT, 게임) 관련 수요가 급증하면서 서버 투자가 앞당겨지고 있기 때문입니다.

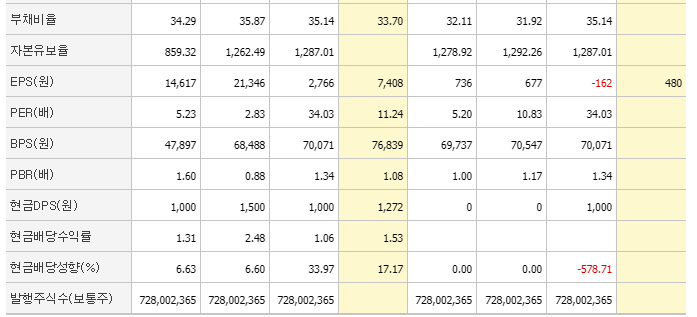

올해 실적 예상치 변동은 거의 없지만, 코로나19에 따른 전세계 경기 둔화와 주식시장의 밸류에이션 하락을 반영해 목표목표주가 11만원으로 이야기합니다.

1.2배를 기준으로 목표가는 11만원이지만 15만원까지 상방이 있습니다.

한마디로 정리하면 당분간은 코로나때문에 휴대폰 등 수요는 줄어들지만 서버수요는 강세입니다.

그래서 반도체업체는 2분기는 실적이 안좋지만 이후에 지연된 수요가 나타나면서 전체적으로 나쁘지 않습니다.

파트너스 활동을 통해 일정액의 수수료를 제공받을 수 있음

댓글